ジュニアNISAは2023年に廃止予定されるけど、

今から始めるメリットってあるの?

今回はこんな疑問にお答えしていこうと思います

ジュニアNISAは国が推奨している非課税投資制度です

2023年に廃止が決定しています

ジュニアNISAの廃止が決定してからお子さんが産まれた家庭の方では

利用するか悩む方も多いのではないでしょうか?

結論からいうと、廃止決定してからの方がジュニアNISAは使い勝手が良くなりました

私は2021年の7月に息子の出産を機にジュニアNISA口座を開設しました

✓本記事のざっくりとした内容

- ジュニアNISAは対象年齢が0歳~19歳の方の非課税投資制度

- ジュニアNISAは廃止決定後に使い易くなった理由

- おススメのジュニアNISA開設口座はSBI証券一択

- ジュニアNISA口座開設手順

✓ジュニアNISAをおススメしたい人

- 0~3歳くらいの子どもがいる

- 長期でのんびり構えていられる

- 十分な投資余力がある

2023年に廃止予定のジュニアNISAとは

ジュニアNISAは、2016年1月にスタートした未成年者少額投資非課税制度のことです

対象は日本に居住する0歳~19歳の方です

※成人年齢引き下げの為2023年は0~17歳

非課税投資枠は最大400万円(80万円×5年分)

投資年度は2016~2023年

非課税投資枠は新規投資額で上限が毎年80万円、最長5年間、株式や投資信託、ETFなどの投資から得られる利益が非課税となる制度です

簡単に言うと・・・

未成年の子どもの為に非課税で投資できる制度

年間、最大80万円まで投資することができ、最長5年間の投資からでた利益を非課税でもらえるという制度です

通常、投資から得た利益は課税され、20,315%が税金として引かれてしまいます

しかし、ジュニアNISAや積み立てNISA、NISAでは投資から得た利益は

税金が引かれずにそのまま利益になるということです

ジュニアNISAを活用すれば、非課税の恩恵を受けながら、子供の将来の資金づくりができるということです

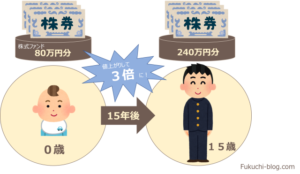

例えば、子どもが0歳の時に80万円分の株式ファンドを買って、15年後に3倍の240万円になっていたとしても

運用益の160万円に税金はかからないという制度です

もし、ジュニアNISAを使わずに投資してしまいと利益に対して約30万円以上の税金が取られてしまうわけです

投資枠をMAXまで使えば節税額が100万円近くいくこともあるのです

今からでもジュニアNISAを始めるべき理由

2023年に廃止が徹底しているジュニアNISAを廃止が決定した〝今〟

どの様な理由で、始めるべきなのかをまとめました

前提条件として下記の条件を満たしていればとても魅力的な制度です

- 0~3歳くらいの子どもがいる

- 長期でのんびり構えていられる

- 十分な投資余力がある

廃止決定に伴い2024年以降は払い出しが可能になった

ジュニアNISA廃止決定前のルールには「18歳までの払い出し制限」があったために

ジュニアNISAを利用する人がNISAや積み立てNISAと比べて少なかったのです

どうしても払い出しをしたい場合にはジュニアNISAの口座を廃止してすべて解約するしかなく、

そうすると、過去に遡ってすべての利益に課税されてしまいうのです

例えば、公立高校予定だった子どもが私立高校に行きたいといった場合に

払い戻しをすると税金がかかりジュニアNISAのメリットを受けられないということになります

また、子どもが16歳や17歳の時に必要な利益はでたため利益確定しようとしてもできなかったのです

もし、子どもが18歳の大学に入る時に大暴落をした場合に困りますよね

目標の利益まで来たら利益確定をするという選択肢ができないのが旧ジュニアNISAの欠点でした

子どもの教育資金を溜めるのには使い勝手が悪すぎる

ということで、ジュニアNISAは不人気制度になってしまっていました

そのために2023年にジュニアNISAが廃止されることが決定したということです

しかし廃止決定を機に、ジュニアNISAの2024年以降の払い出し制限がなくなったのです

まとめると、法改正後は

- 2023年までの間に毎年80万円投資可能

- 子どもが18歳になるまで非課税で運用可能(2024年以降、新規の投資は不可)

- 2024年以降、途中解約しても過去に遡って課税されない

2024年以降は、いつでも非課税で払い出しが可能になったのです

公立高校予定の子どもが、私立高校に行きたくなっても安心ですよね

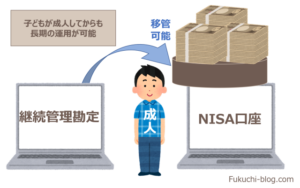

制度終了の2023年以降も非課税でロールオーバー可能

ジュニアNISAでは撤廃に伴い、新規投資できるのは2023年末までです

しかし、すでに保有する商品に関しては2024年以降も非課税運用が可能です

これは2024年以降に5年間の非課税期間の終了を迎え、

その時点で18歳になっていない人は保有商品を継続管理勘定に移管(ロールオーバー)できます

継続管理勘定とは・・・

2024年以降、ジュニアNISAの金融商品を移管し非課税で保有するための特別な口座です

継続管理勘定では新規投資はできませんが、ロールオーバーした商品を1月1日時点で18歳である前年12月末まで非課税で保有できます

例えばうちの息子は2022年0歳です

2022年、2023年と満額で投資した場合に年間80万円投資

2022年1歳 80万

2023年2歳 80万

2024年3歳

・4

・5

・

2039年18歳

160万円を保有して元本として投資することができます

そうすると、運用資産額は274万円(利回り3%の場合)なので114万の運用益です

【アセットマネジメントONE:資産運用簡単シミュレーション】

子どもの教育資金の準備ができる

一般的に株式投資は15年間の投資期間を取るとマイナスにならなといわれています

投資期間が10年以上とれる、つまり子どもが8歳未満であれば検討の余地はある

子どもが0~3歳であればぜひ使いたい制度です

教育資金のような特定の時期に必要になるお金は、

前々から準備しておくと安心です

使いたいときに「まとまったお金がない」とならない為にも計画的に貯蓄していきたいですね

ジュニアNISAは非課税で投資ができるので、

中長期的に運用すれば単に貯蓄するよりも効率よく教育資金を準備することが可能になります

とはいえ新規資金を投入できるのは撤廃までの間の2023年までです

2022年から開始すると160万円が最大です

これだけでは教育資金としては心もとないですが、非課税運用できる点は活用していきたいですよね

例えば年利回り3%で2年間運用(年間80万円ずつ)し、その後8年間保有したまま非課税運用するケースを考えてみましょう。

<1年間>82万4,000円

<2年間>167万3,000円

<8年間>211万9,000円

元本は160万円のため、およそ52万円を増やせたことになります

実際にはシミュレーション通りにはなりませんが、

運用期間が長いほど元本割れの可能性も下がるため、

2024年以降18歳まで非課税運用できることも見据えてジュニアNISAを活用しましょう

子どもの投資教育機会に繋がる

ジュニアNISA口座を開設すると共に、子供自身の課税未成年口座が自動的に開設されます

5年間のジュニアNISA運用期間が終了したときに、

課税未成年口座に移すか次年度のジュニアNISA非課税枠で運用するかを選ぶためです

ジュニアNISAの運用期間が終了した年齢が18才をすぎていれば、

成人向けのNISA口座が開設され、ジュニアNISAで運用していたお金は引き継がれます

もし、想定以上に貯金が順調に進んで貯金だけで教育資金が賄えていた場合

ジュニアNISAのファンドを子どもが就職したときの手持ち資金としてプレゼントするのも喜ばれます

また、学校では教えてくれない投資やお金のことについて子供に学ぶ機会を与えることで

子ども自らの金融リテラシーを高めてあげるのもとてもいいと思います

ジュニアNISAで取引できる金融商品

投資の対象は個別株、株式ファンド、債権も含めたバランスファンドなど

次の表にありますが、投資期間が長期前提のため広く分散された〝株式ファンド〟がおススメです

継続管理勘定では「新規の買い付け」や「商品の入れ替えができません」

つまり、ずっと継続して持っていなければならないのです

なので10、15年と自信を持って持ち続けられる株式ファンドがおススメです

具体的におススメの株式ファンドは次の通りです

【全米株式ファンド】

- S&P500連動ファンド

- VTIなど

【全世界株式ファンド】

- VTなど

おススメのジュニアNISA開設口座

途中で金融機関がが変えることができないので、

【SBI証券】が最もおススメです

SBI証券がおススメな理由は全米株式ファンドのラインナップが豊富で、

最大手・国内株式取引NO.1の証券口座です

また、口座開設料や口座開設手数料もかかりません

上記のネクシィーズ・トレードからSBI証券に申し込みすると、

無料でサポートをしてくれるので初めての証券口座開設も安心して行うことが可能です

ジュニアNISA口座開設手順

ジュニアNISA口座を開設する手順は次の通りです

ジュニアNISA口座開設の流れ

- 金融機関からジュニアNISA口座開設書類を入手

- 金融機関に口座開設に必要な書類を提出

- 金融機関から税務署にジュニアNISA口座の重複がないか確認

- 金融機関から申し込み結果の連絡

- ジュニアNISA口座の開設完了

ジュニアNISAは1人1口座しか開設できません

そのため金融機関は税務署にジュニアNISA口座の重複がないか確認しなければいけません

税務署での確認は1週間から2週間程度かかるのが通常です

金融機関への書類提出などの時間も考えれば、口座開設まで1ヵ月前後は見ておきましょう

金融機関からジュニアNISA口座開設書類を入手

ジュニアNISA口座を開設するためには、金融機関に以下の書類を提出します

ジュニアNISA口座開設届出書

口座開設者(未成年者)の本人確認書類

口座開設者(未成年者)のマイナンバーが分かる書類

親権者等の本人確認書類

親権者等と口座開設者(未成年者)の親子関係の分かる書類

口座開設の届出書は金融機関から送付される書類のため、必要事項を記入しましょう

それ以外の書類は申込者側で準備が必要です

ジュニアNISA口座の開設には未成年者本人のマイナンバーの申告が必要なため、

通知カードやマイナンバーカードのコピーを準備しましょう

登録する親権者等は、続柄が記載された住民票の写しなど、親子関係の分かる書類も必要になります

まとめ

条件にあえば、改定後のジュニアNISAにはたくさんのメリットがあるのでおススメです

\ジュニアNISAをおススメしたい人の条件/

- 0~3歳くらいの子どもがいる

- 長期でのんびり構えていられる

- 十分な投資余力がある

コメント

コメント一覧 (1件)

[…] あわせて読みたい 2023年に廃止予定のジュニアNISA!今からでも始めるべき理由 ジュニアNISAは2023年に廃止予定されるけど、 今から始めるメリットってあるの? 今回はこんな疑問に […]